- Courtier

- Guide - Résiliation

Guide juridique

LA RÉSILIATION EN ASSURANCE EN CLAIR

LA LOI CHATEL, EN CLAIR

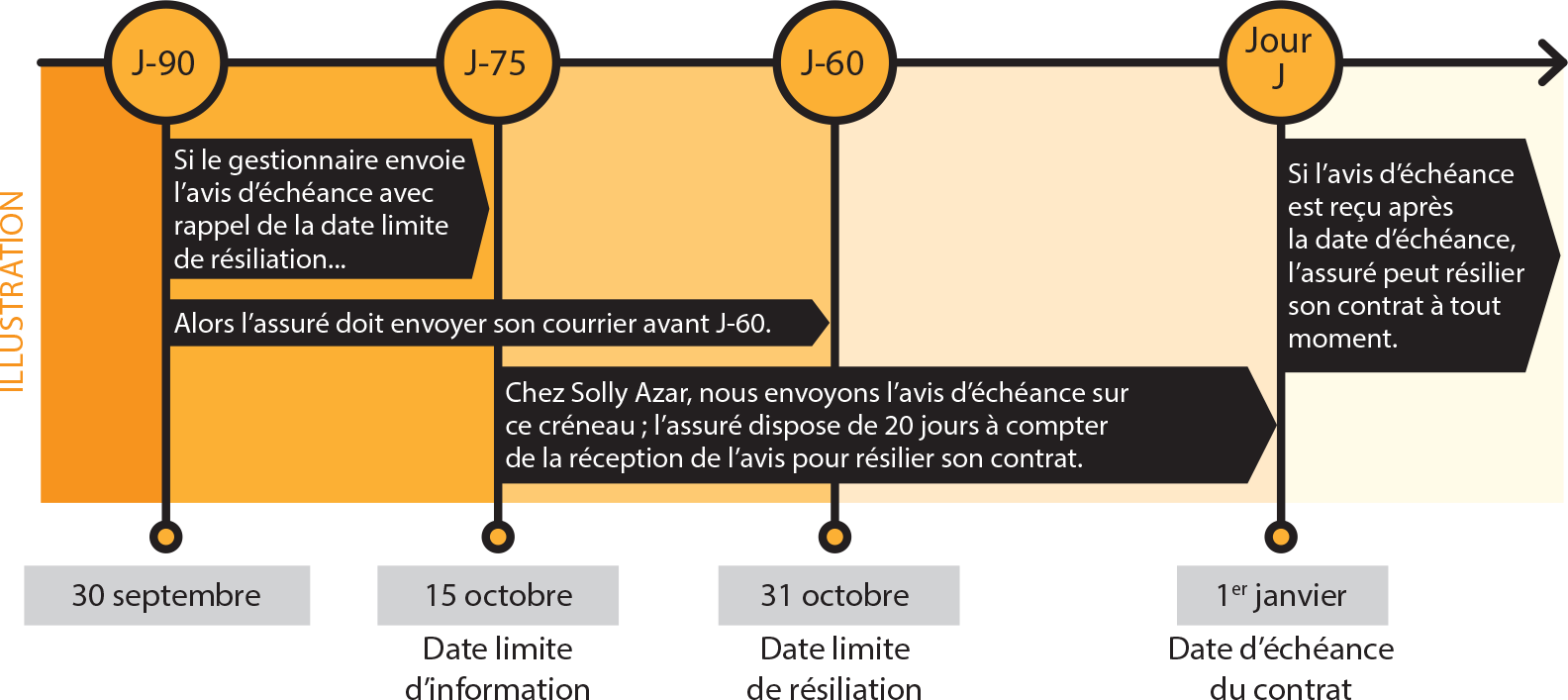

Depuis 2005, la loi Chatel permet à vos clients consommateurs d’être informés par écrit, au maximum 15 jours avant la date limite de résiliation, de la possibilité de résilier leur assurance et ainsi refuser la tacite reconduction prévue au contrat. Cette obligation incombe au gestionnaire du contrat (assureur ou intermédiaire).

Si l’information n’est pas donnée à temps, le client dispose alors d’un délai de 20 jours après réception de l’avis d’échéance pour envoyer sa demande de résiliation sur tout support durable.

Enfin, si l’envoi de l’avis d’échéance se fait après la date d’échéance, le client peut résilier son contrat à tout moment et sans préavis.

Bon à savoir : La lettre simple (non recommandée) et l’e-mail sont considérés comme supports durables.

LES BRANCHES D’ASSURANCE CONCERNÉES

La loi Chatel ne concerne que les contrats à tacite reconduction pour les particuliers, en dehors de toute activité professionnelle. Les contrats professionnels, les assurances vie et les contrats d’assurance groupe ne sont pas concernés.

LA LOI HAMON, EN CLAIR

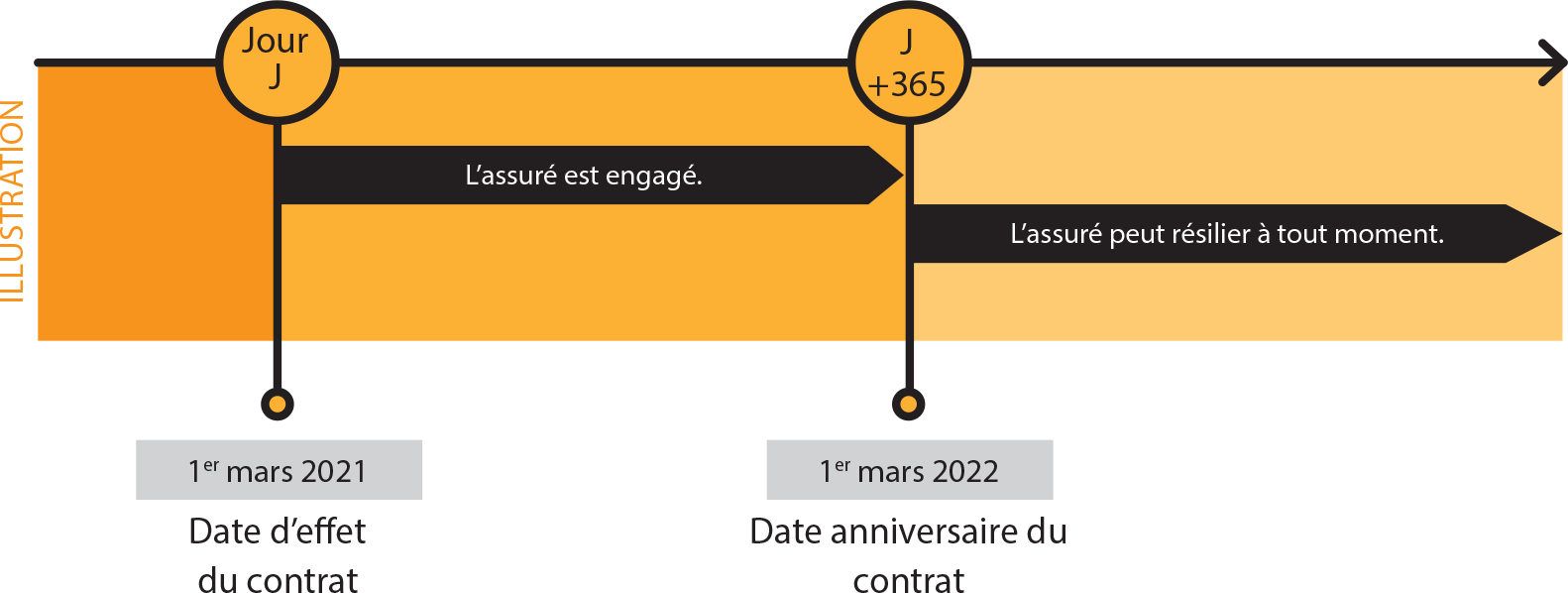

Entrée en vigueur le 1

C’est le nouvel assureur qui prend en charge la résiliation du contrat actuel auprès de la compagnie. Cette résiliation prend effet un mois après réception de l’information par l’assureur.

La loi Hamon concerne les contrats d’assurance auto, moto, habitation et produits d’assurance affinitaires (ex : assurance de téléphone portable)

LE CAS PARTICULIER DE L’ASSURANCE EMPRUNTEUR

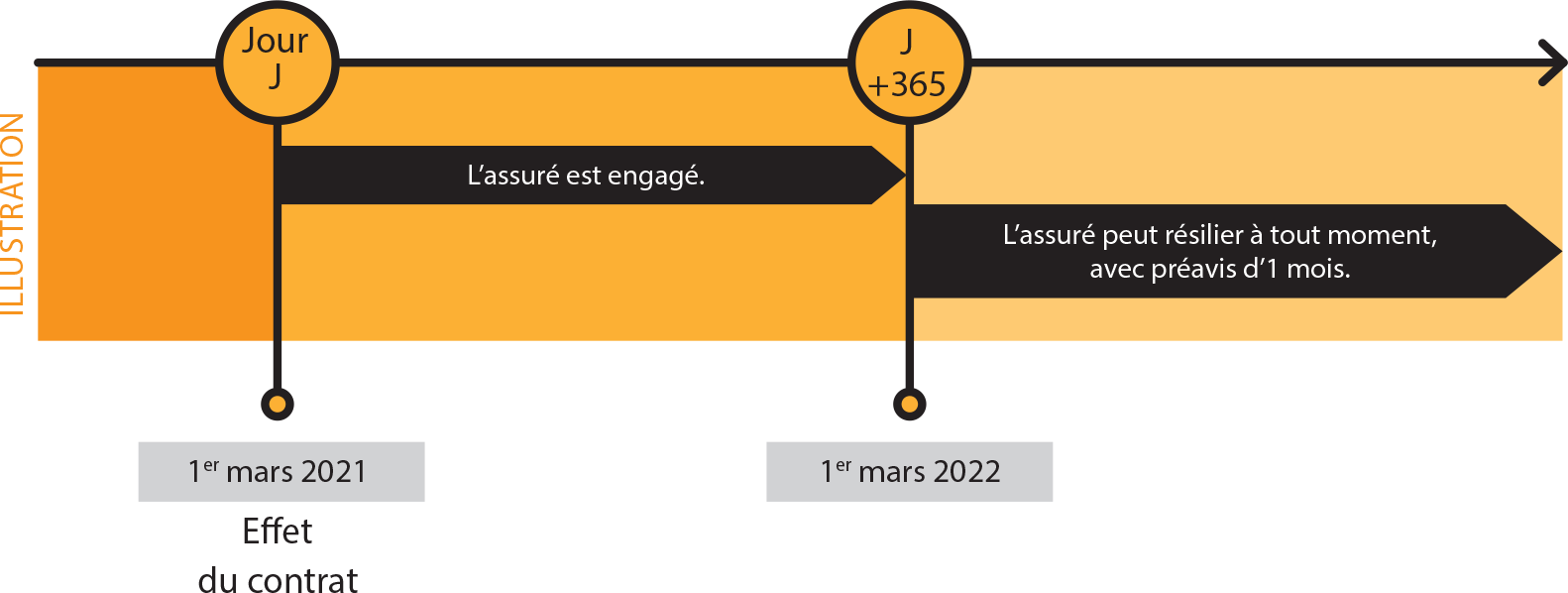

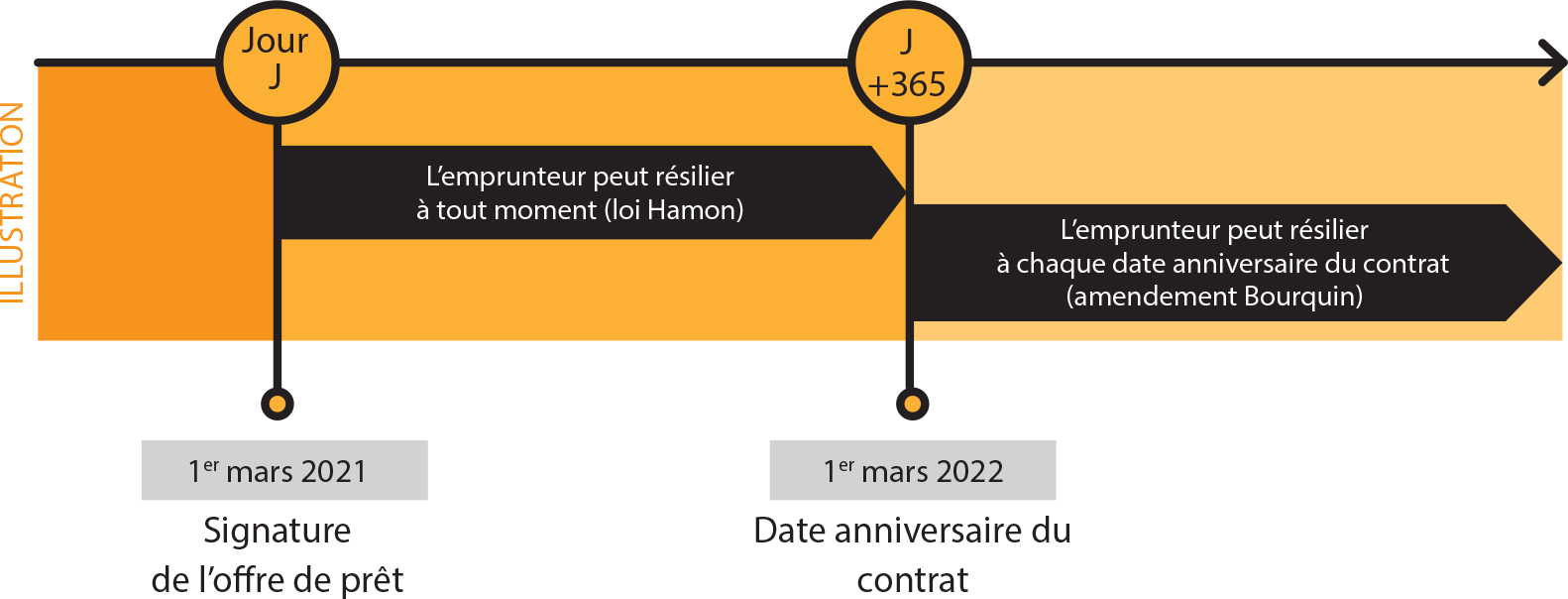

Dans la continuité de la loi Lagarde, autorisant l’emprunteur à souscrire une assurance de prêt auprès d’un autre organisme que sa banque prêteuse, la loi Hamon lui accorde la possibilité de changer d’assurance de prêt à tout moment pendant la première année qui suit la date de signature de leur prêt immobilier, en respectant un préavis de 15 jours. Le nouveau contrat devra présenter des garanties aux moins équivalentes à celles du contrat initial.

A compter de la réception de la demande de résiliation, la banque dispose d’un délai de 10 jours pour apporter une réponse. L’éventuel refus doit être motivé.

LA LOI HAMON CHEZ SOLLY AZAR

Chez Solly Azar, nous pouvons prendre en charge gratuitement la résiliation du précédent contrat d’assurance de votre client :

|

Vous vérifiez l’éligibilité du prospect. |

|

Vous précisez, dès la réalisation du devis, s’il souhaite que nous prenions en charge la résiliation. |

|

Vous précisez, dès la réalisation du devis, s’il souhaite que nous prenions en charge la résiliation. |

|

La date d’effet est automatiquement renseignée à J+35 de la date du jour. |

|

Vous nous communiquez les informations du précédent assureur. |

|

Nous éditons le mandat de résiliation pré-rempli. |

|

Nous envoyons immédiatement la lettre de résiliation à l’assureur concerné. |

|

Le précédent assureur confirme la réception de la résiliation. Le contrat prend effet le lendemain de la résiliation, à 00h00. |

Bon à savoir : Le mandat de résiliation est intégré aux documents à télécharger lors de la souscription et peut être signé électroniquement.

L’AMENDEMENT BOURQUIN, EN CLAIR

L’amendement Bourquin du 21 février 2017 vient compléter la Loi Hamon en assurance emprunteur. Les emprunteurs ont la possibilité de résilier leur contrat d’assurance de prêt à chaque date anniversaire de la signature de l’offre de prêt, en respectant un préavis de 2 mois.

A compter de la réception de la demande de résiliation, la banque dispose d’un délai de 10 jours pour apporter une réponse. L’éventuel refus doit être motivé.

Seule l’assurance de prêt est concernée par ce dispositif.

L’AMENDEMENT BOURQUIN ET LA LOI HAMON EN EMPRUNTEUR CHEZ SOLLY AZAR

Chez Solly Azar, nous prenons en charge gratuitement la résiliation du précédent contrat d’assurance de votre client :

|

Vous vérifiez l’équivalence de garanties et les dates d’échéance. |

|

Lors de la proposition, vous cochez la case “résiliation annuelle” ou “renégociation Hamon”. |

|

Vous faites compléter et signer le courrier de résiliation à votre client. |

|

Vous déposez les documents en ligne sur votre espace dédié. |

|

Vous transmettez les documents d’adhésion originaux et le courrier de résiliation aux équipes de gestion. |

|

Nos équipes envoient gratuitement le courrier de résiliation en lettre recommandée avec accusé de réception à l’ancien assureur. |

|

Le précédent assureur émet l’avenant au contrat du prêt. |

À tout moment, vous retrouverez dans l’historique du dossier la preuve d’envoi et le retour de l’accusé de réception.

Bon à savoir : Chez Solly Azar, nos 6 offres d’assurance emprunteur répondent aux exigences des banques (critères CCSF).

LA RÉSILIATION INFRA-ANNUELLE EN SANTÉ, EN CLAIR

Comme pour la loi Hamon, depuis le 1er décembre 2020, la loi permet aux assurés détenteurs d’un contrat santé individuel de résilier à tout moment et sans frais leur contrat après 12 mois d’assurance. La demande de résiliation envoyée sera effective le mois suivant ; le nouveau contrat pourra alors prendre effet.

LES BRANCHES D’ASSURANCE CONCERNÉES

La résiliation infra-annuelle est disponible pour tous les contrats santé individuels, les contrats santé collectifs et même les contrats de prévoyance s’ils comportent une garantie de remboursement de frais de soins.

LA RIA EN SANTÉ CHEZ SOLLY AZAR

Chez Solly Azar, nous pouvons prendre en charge gratuitement la résiliation du précédent contrat d’assurance de votre client :

|

Vous vérifiez l’éligibilité du prospect. |

|

Vous précisez, dès la réalisation du devis, s’il souhaite que nous prenions en charge la résiliation. |

|

La date d’effet est automatiquement renseignée à J+35 de la date du jour. |

|

Vous nous communiquez les informations du précédent assureur. |

|

Nous éditons le mandat de résiliation pré-rempli. |

|

Nous envoyons immédiatement la lettre de résiliation à l’assureur concerné. |

|

Le précédent assureur confirme la réception de la résiliation. Le contrat prend effet le lendemain de la résiliation, à 00h00. |

Bon à savoir : Le mandat de résiliation est intégré aux documents à télécharger lors de la souscription et peut être signé électroniquement.

QUELS IMPACTS SUR VOTRE ACTIVITÉ COMMERCIALE ?

L’avis d’Etienne Saligo et Edwige Clavel, responsables commerciaux chez Solly Azar

« Je crois que ces différentes réglementations ont vraiment libéré les portefeuilles. Elles ont également ouvert certains marchés, comme celui de l’assurance Emprunteur sur lequel les banques avaient jusqu’ici le monopole. Nos partenaires, courtiers et agents, ont ainsi pu se positionner sur de nouveaux axes de développement. »

« Par ailleurs, nous sommes favorables à ces lois qui renforcent le conseil du courtier et mettent les besoins du client au cœur de la démarche de vente. C’est de cette manière que nous fidéliserons les clients. »

ENCOURAGEZ LA FIDÉLITÉ DE VOS CLIENTS AVEC SOLLY AZAR

LES RISQUES LIÉS À LA RÉSILIATION

Nous vous recommandons de vous assurer systématiquement de la continuité de garanties pour votre client, et ce, quel que soit le moyen de résiliation envisagé.

Le passage d’une assurance à une autre peut exposer votre client aux différents risques de non-assurance (sinistres non couverts, non-respect de l’obligation d’assurance...).

Bon à savoir : Le changement d’assurance peut également entraîner la perte des avantages de fidélité acquis ; il est donc important de faire le point sur la préservation de ces avantages !

LES AVANTAGES FIDÉLITÉ CHEZ SOLLY AZAR

|

CHÈQUE FIDÉLITÉ EN AUTO En auto, votre client bénéficie d’un crédit de franchise au bout d’1 an sans sinistre. Au bout de 3 ans d’assurance sa franchise est complètement supprimée. Ce crédit de franchise peut être transféré d’un contrat à un autre au sein des offres Solly Azar. |

|

BONUS GELÉ EN AUTO SUR MAXI BONUS Dans l’offre Maxi Bonus, lorsque votre client a un bonus 50 depuis 3 ans et fait l’objet d’un sinistre, son bonus est conservé ! Il est applicable sur la seule offre Maxi Bonus pour les bons conducteurs. |

|

BONUS FIDÉLITÉ EN SANTÉ En santé, les niveaux de garanties évoluent dès la 2e année d’assurance sur les postes onéreux (honoraires en hospitalisation, prothèses dentaires, médecines douces). |

|

CRÉDIT DE FRANCHISE EN MULTIRISQUE PROFESSIONNELLE Dans l’offre Multi’Pro, votre client bénéficie d’une réduction de franchise jusqu’à 50 % au bout de 3 ans sans sinistre ni impayé. |

LE 100% SANTÉ EN CLAIR

La réforme 100% Santé a offert à tous la possibilité d’accéder à des soins et équipements de santé de qualité sans aucun reste à charge. Quels changements a-t-elle entraîné dans les contrats de complémentaires santé et selon quel calendrier a-t-elle été mise en place ? Pour y voir plus clair, suivez le guide !

LA DDA EN CLAIR

Entrée en vigueur en octobre 2018, la Directive sur la Distribution en Assurance (DDA) vise principalement à uniformiser les pratiques et protéger les consommateurs de produits d’assurance. Qu’a-t-elle changé exactement dans votre travail au quotidien ? Pour y voir plus clair, suivez le guide !

Vous faites déjà partie de notre réseau de partenaires ?

Connectez-vous pour accéder à toutes les fonctionnalités de l’espace courtier Sollyazarpro.com !